주민세 균등분이란?

개인 또는 법인에 대하여 지방세법에 따라 균등하게 부과하는 주민세

주민세(균등분)은 개인 세대주 및 개인 사업자, 법인 사업자의 재산이나 소득에 관계없이 균등하게 과세되는 조세. (단 법인은 자본금 및 종업원 수에 따라 차등 과세)

과세 기준일 : 매년 8월 1일

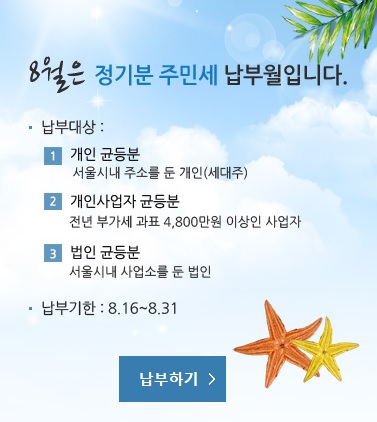

납부 대상 : 8월 1일 대한민국 국내에 주소를 둔 세대주와 사업장을 둔 개인사업자 및 법인

납부기간 : 매년 8월 중순부터 8월 말까지 (2017년은 8월 16일부터 8월 31일까지)

주민세 개인균등분과 법인균등분

개인균등분 : 지방자치단체에 주소를 둔 개인. 지방자치단체에 대통령령으로 정하는 일정한 규모 이상의 개인 사업소를 둔 개인.

* 납세의무를 지는 세대주와 생계를 같이 하는 가족은 제외.

* 전년 부가세 과세표준액이 4,800만원 이상인 개인 사업자 대상. 면세사업자의 경우는 소득세법에 의한 총 수입금액이 4,800만원 이상.

법인균등분 : 지방자치단체에 사업소를 둔 법인 (법인세의 과세 대상이 되는 법인격 없는 사단, 재단 및 단체 포함)

납세의무자의 주민세액

주민세액은 주소를 둔 지방자치단체에 따라 다르므로, 실제 받은 주민세 고지서나 해당 지역의 세무과 및 읍,면,동 주민센터에 확인

서울특별시 세액 (참고) – 지역별로 세액 다름

개인 세대주 : 6,000원 (주민세 개인균등분 4,800원 + (지방)교육세 1,200원)

개인 사업자 : 62,500원

법인 사업자 : 62,500~625,000원 (자본금 및 종업원 수에 따라 차등 과세)

납부 방법

CD/ATM기 납부, 인터넷 납부 (모바일, 위택스, 지로 등), ARS 납부, 은행 창구 납부 등

참고로 서울시의 경우 서울시ETAX시스템을 통해 온라인 납부 가능